地暖,作为家居建材行业较为生僻的家装品类,以其通过地面发热的科学取暖形式,改变空调和暖气等传统取暖方式,所产生的头热脚凉、室内干燥、污染环境等问题,成为国内消费者家庭取暖的新宠。但由于其高昂的初装费用和运行费用,尚只在部分高端消费家庭中被使用,市场亟需要进一步拓展和开发。

广阔的需求空间

伴随着中国消费者生活品质的逐步提升,参与到地暖行业的企业数量集聚膨胀,家装采暖技术的不断成熟,以及家装采暖产品品类多样化,包括传统水暖、金属电暖、碳晶地暖、碳纤维地暖和散热片等产品;地暖产品价格亦不断降低,从最初每平方400元到目前100多元,地暖已经从家装奢侈消费转变为大众消费品,笔者在此预见在未来2年内,地暖将成为普通家庭家装的必需品。

目前,国内冬季家庭采暖方式主要分为自主采暖和集中供暖两种,而集中供暖则集中在长江以北地区,由国家在冬季统一供应暖气,在消费者入住时候供暖设备已经装修完成,每月的运行费用为400元左右(100平米计算);但随着北方地区空气污染日益严重,而冬季集中供暖是造成空气污染的主要来源,国家已经明确倡导清洁能源的取暖方式,并已经在北京和石家庄展开试点,给予家庭采暖补贴,鼓励家装采取自主采暖方式。

目前,国内的主流采暖方式为水地暖,通过燃气加热水散发热量,而实现室内升温;以电采暖作为补充,通过电加热实现室内升温。目前水暖和电暖的市场份额占比为7:3左右,水暖占据着绝对主流的地位。水暖的每月运营费用为1200元左右(100平米计算),而电暖的每月运营费用为2000元(100平米计算)。

伴随着国家对于自主采暖的大力倡导,北方地区的供暖市场将逐步打开,我国东北、华北和西北地区冬季寒冷,除集中供暖区域将逐步产生替代市场以外,城乡结合部也存在大量采暖空白市场;

而南部地区的长江流域周边省份,冬季的湿冷天气亦使消费者取暖需求明显,因为地暖的安装是家装一次性行为,将影响家庭取暖10-20年时间,考虑到老人和小孩的取暖健康,地暖成为国内取暖需求的必需,国内的消费市场空间巨大,家庭采暖消费特征明显。

当前我国的主要采暖方式包括水暖和电暖,水暖从国外引进,起步较早技术相对成熟,已经形成成熟的消费认知意识,能够从品牌认知、产品安全、舒适体验、使用费用等方面均已经取得部分消费者认同。

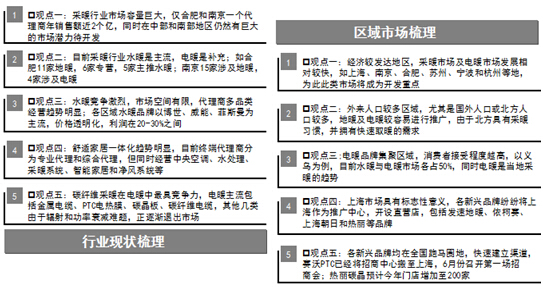

水暖的核心组成产品为锅炉,占据初装成本60%,但该市场长期被进口品牌占据,以博世、威能和菲斯曼为一线品牌,以瑞好、史密斯作为壁挂炉的补充,水暖市场已经形成明确的品牌竞争排序,消费者核心通过口碑和网络了解地暖产品,并形成了清晰的品牌消费偏好,因为地暖作为中高端消费产品,消费者普遍愿意选择高知名度品牌和高成熟度产品,对于产品价格的关注度相对较低,水暖市场进口品牌占据着60-70%。

目前,水暖市场的竞争成熟化,导致市场价格和利润空间相对透明,各品牌的档次定位相对明确,并已多数完成在核心城市的渠道布局,形成较为清晰的渠道管理体系,以及销售终端的标准化和品牌化工作推进。而伴随着国内采暖市场的不断放大,吸引更多国内外企业参与到地暖市场的竞争。

同时,围绕着水暖的初装费用高和升温速度慢等缺点展开研究,导致市场上出现电地暖相关产品,从最初的金属电缆发热、电热膜、碳晶地暖和墙暖产品,以及到目前的长丝碳纤维地暖,已经出现大量不同品类取暖产品和大量企业搅局地暖市场。

实现爆发增长的路径

就发展现状来看,因为电暖的发展时间短,技术不成熟,参与企业实力弱等问题,导致在各类产品中尚没有能够真正叫板水暖品类的电地暖产品,电暖产品在技术和使用层面均存在一定的提升空间。

虽然国家已经在倡导使用清洁能源电能发热,但电采暖在产品使用安全、寿命和电费方面存在不可回避的问题,将成为电暖能够对水暖产品形成替代的关键。

同时在电采暖领域亦没有相对成熟的领导企业,更谈不上品牌化运作,虽然部分企业已经开始在全国渠道展开布局,如上海热丽碳晶已经在全国完成200多家店的布局,而大部分企业由于产品技术不成熟,缺乏品牌化运作思路,导致渠道推动不力,目前尚处于市场开发摸索阶段。

然而电采暖的升温速度快、分室控温、使用寿命长和安装方便等优点,尤其在电地暖的初装费用上较水暖而言,具有明显优势,从而使其具备替代水暖产品的可能性。

通过对于合肥、杭州和南京等一线城市采暖市场的调研走访,同样验证了以上观点:即目前采暖行业市场空间巨大,各一线城市冬季采暖消费意识明显,并呈现强势消费群体逐步漫延扩散趋势,从中高端向中端消费延伸,市场存在多种取暖方式,包括水暖、碳晶地暖、墙面踢脚线取暖、散热片、碳纤维地暖和PTC地暖等等,但依然以水暖为主导,其他取暖方式作为补充,采暖市场目前处于竞争相对无序的状态。

以南京市区市场为例,从事地暖经营的商家多集中在江东门、集庆门和卡子门区域,经营地暖产品的商家在15家左右,其中专营水暖产品为5家,专营电暖方式产品为3家,其他均为综合类经营,南京代理前三强,包括科宁、迪普和中军公司,年销售额均在1个亿以上;以舒适家居为核心概念,同时经营中央空调、水处理、空气净化和地暖,地暖包括水暖和电暖,但电暖多为补充,均为金属电缆,品牌包括博世、菲斯曼和威能、瑞好、八喜等品牌,其他还有史密斯等品牌。

南京市场目前主流的采暖方式以水暖产品为主,以电暖为辅,电暖均不作为主推产品,南京市场没有碳纤维和碳晶电暖,消费者在电暖耗能和安全性上存在较大顾虑,各大代理商均推出过电暖产品,但因为消费者对于电费问题,所以电暖产品始终叫好不叫座。

难以大众化的关键

家庭采暖初装费用在3-4万元左右,而目前仅局限于部分中高端客户群体,但已经形成年营业额过亿元的渠道商。市场规模之巨大吸引更多企业参与到该市场的竞争中,并且随着消费能力的进一步提升,国家政策层面的引导推动,国内取暖市场将得到进一步放大,巨大的采暖市场空间已经呈现,但目前较高的采暖初装费用(壁挂炉成本难以压缩)成为将采暖方式全面推广的关键障碍。

电暖相关品类产品的出现,将彻底打破费用较高的问题,现阶段电地暖产品的定价以水暖为标杆,拥有较大的市场利润空间,已经有大量电采暖企业转型进入该领域,并展开激烈的市场竞争,电地暖的价格亦从300元/平米降到100多元每平米。

从市场竞争的状况来看,全国采暖的领先市场,如江浙沪等区域,电采暖方式已经在渠道上跑马圈地,在各大城市均有销售网点,并已经开始对中高端和中端消费者开展消费教育。电暖在升温速度、节能环保和使用寿命等方面均存在明显功能性优势,而电采暖从业企业的不断增加,必然导致电采暖产品在节能和安全技术方面实现极大提升;

如智能温控技术的研发,通过各大企业纷纷参与,电暖产品的销售渠道不断拓展,将有更多的企业参与到采暖市场的竞争中来,最终通过竞争将采暖初装费用调整到合理的价格区间,冬季采暖将进入到普通的消费家庭。

全新的采暖方式和多样化的产品类别,将为消费者提供更多取暖选择,巨大的市场空间吸引着更多的企业参与到采暖市场中,伴随着市场残酷的竞争展开,采暖技术的不断提升,同时将通过竞争杠杆调节取暖装修费用,而初装费用将成为采暖产品从奢侈消费转变大众消费的关键。

因为在采暖行业已经进入群雄逐鹿的混乱竞争状态,除传统水暖以外,该行业没有强势品牌和没有强势渠道。为此,价格竞争将成为行业竞争之必然,而地暖企业若想在行业内持续性竞争下去,在提升产品技术的基础上,两年内必须在全国范围快速跑马圈地,并推进品牌化运作,呼唤行业领导者推动和引领地暖行业发展,制定行业发展标准和竞争规则。

![]()